「新NISAってすごく良さそうだけど、自分にも合ってるのかな…?」

こんなふうに思ってる人、けっこう多いんじゃないかな。

今回は「新NISAに向いている人の特徴」をやさしく解説しながら、iDeCoとの違いや注意点も紹介していくね。

「やってよかった!」って思える制度に出会えるよう、参考にしてみてね。

新NISAってどんな制度?

新NISAは、投資で得た利益に税金がかからないっていう、とってもおトクな制度なんだ。

2024年から新しくなって、「年間360万円まで」「最大1,800万円まで」投資できるようになったよ。

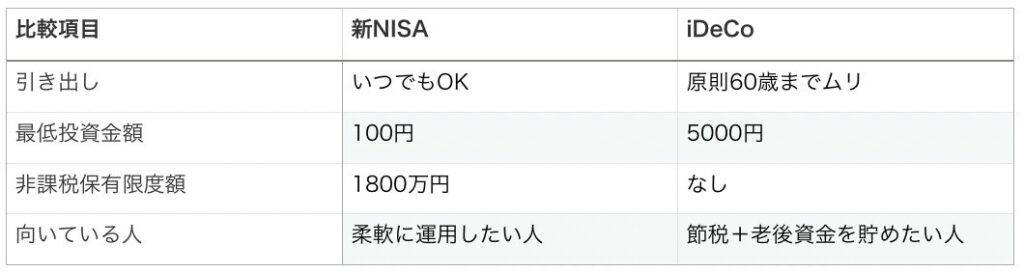

しかも、いつでも引き出せるのが大きなポイント!

こんな人には新NISAがぴったり!

資産形成の目的が“老後だけ”じゃない人。

「子どもの教育資金にしたい」とか、「数年後にマイホームの頭金にしたい」なんて人は、途中で引き出せる新NISAが合ってるよ。

iDeCoは60歳まで引き出せないから、ライフプランに合わせた柔軟さを求めるならNISA一択!

少しずつムリなくお金を増やしたい人

「月1万円くらいでコツコツ投資したいな〜」って人には、NISAの積立枠(年間120万円まで)がちょうどいい感じ。

投資信託を毎月積立で買えば、自動で分散投資もできちゃうし、ほったらかしでもOK。

投資初心者で、まずは気軽に始めたい人

NISAは口座開設も無料だし、1株から買える証券会社も多いから、すごくハードルが低いんだよね。

「投資ってむずかしそう…」って思ってる人にもぴったり!

逆に、新NISAじゃなくてもいい人もいるよ

すでに資産が多い&節税したい人

「年収も高くて、所得税もたくさん払ってる…」って人には、iDeCoの節税メリットの方が向いてるかも。

iDeCoは掛け金が“所得控除”になるから、節税効果がダイレクトにあるんだ。

リスクを取ってガンガン運用したい人

新NISAは非課税枠に上限があるから、「もっと積極的に運用したい!」って人にはちょっと物足りないかも。

たとえば暗号資産(仮想通貨)とか、信用取引をしたい人はNISAでは運用できないんだ。

税制メリットを意識しすぎて損切りできない人

「せっかく非課税だから…」って、含み損が出ても売れなくなる人はちょっと注意!

冷静な判断ができないと、NISA口座に“塩漬け株”が増えちゃうことも…。

NISAとiDeCo、ざっくり比較してみよう!

まとめ

新NISAが向いてるのは、「自由にお金を使いたい」「少しずつ投資したい」「まずは気軽に始めたい」って人。

逆に、「ガッツリ節税したい」「60歳まで使わなくてOK」って人はiDeCoが合うかもしれないね。

どっちも使える人は、両方使うのが最強!

でも、まずは自分の目的に合ってるかを見極めることが大事だよ〜。

「投資ってむずかしそう…」って思うかもしれないけど、制度をうまく使えばコツコツお金を育てていけるよ。

新NISA、まずはちょっとの金額から始めてみよう!

コメント