「お金を貯めたいけど、なかなか貯まらない…」そう思っている方は多いのではないでしょうか?

私もその1人でした。

毎月一生懸命節約しているつもりなのに、なぜかお金が貯まらない。そんな悩みを抱えていました。

しかし、ある時、家計の仕組みを理解し、固定費を見直すことで、「自然とお金が貯まる仕組み」を作れることを知りました。

さらに、「貯蓄だけではお金は増えない」という事実を知り、インデックス投資という方法でお金を増やすことに成功しました。

このブログでは、私がお金を貯めるために実践した方法や、インデックス投資の始め方などを紹介します。ぜひ最後まで読んであなたも「お金が貯まる仕組み」を手に入れてくださいね!

なぜお金は貯まらないのか?

あなたは毎月、何にどれくらいお金を使っているか把握していますか?

家計は大きく分けて、変動費と固定費の2つから構成されています。

- 変動費:食費や娯楽費など、月によって金額が変わる支出

- 固定費:家賃や通信費など、毎月決まった金額を支払う支出

多くの人は、食費や娯楽費などの変動費を節約しようと頑張ります。

もちろん、変動費の節約も大切です。

しかし、固定費を削減する方が、はるかに大きな節約効果があります。

例えば、毎月6,000円の通信費を2,000円に下げることができれば、年間48,000円の節約になります。

これは、毎日100円のジュースを我慢するよりも、ずっと効果的ですよね。

固定費とは?変動費とは?

固定費と変動費について、もう少し詳しく見ていきましょう。

固定費は、毎月決まった金額を支払う支出です。

- 家賃

- 住宅ローン

- 通信費(スマホ料金、インターネット回線)

- 保険代

- 車代

- サブスク

- 税金

などがあります。

変動費は、月によって金額が変わる支出です。

- 食費

- 娯楽費

- 日用品費

- 衣服費

- 交際費

などがあります。

固定費削減のメリット

固定費を削減することで、様々なメリットがあります。

- 大きな節約効果:変動費をコツコツ節約するよりも、はるかに大きな金額を節約できます。

- 時間と労力の節約:一度固定費を見直せば、毎月自動的に節約効果が続きます。

- 精神的な余裕:毎月の支出が減ることで、気持ちに余裕が生まれます。

- 投資資金の確保:固定費削減で浮いたお金を投資に回すことで、将来の資産形成に繋がります。

具体的な固定費削減方法

具体的な固定費の削減方法を見ていきましょう。

- 住居費の見直し:

- 家賃の安い物件に引っ越す

- 住宅ローンの借り換えを検討する

- 通信費の見直し:

- 格安SIMに乗り換える

- インターネット回線のプランを見直す

- 保険料の見直し:

- 不要な特約を解約する

- 保険会社を比較検討する

- 光熱費の見直し:

- 電力会社、ガス会社を見直す

- 省エネ家電に買い替える

- サブスクリプションサービスの見直し:

- 利用していないサービスは解約する

- 無料プランに変更できるサービスは変更する

簡単に説明するとこのような内容になります。

貯蓄だけではダメ?物価上昇のリスク

固定費を削減して、お金を貯めることはとても大切です。

しかし、貯蓄だけではお金は増えません。

なぜかというと、物価が上昇するからです。

物価が上昇するということは、お金の価値が減るということです。

例えば、100円で買えていたものが、10年後には200円出さないと買えなくなる、というようなことです。

実際に、この数年で物価は上昇しています。

このような状況では、貯蓄だけではお金は増えません。

むしろ、お金の価値が目減りしてしまいます。

固定費削減で浮いたお金をインデックス投資へ

物価上昇のリスクに対応するためには、インデックス投資がおすすめです。

インデックス投資とは、株価指数に連動する投資信託を購入する投資方法です。

インデックス投資は、分散投資ができるため、リスクを抑えながら、安定的なリターンが期待できます。

有名な人気銘柄で言うと、eMAXIS Slim 米国株式(S&P500)やeMAXIS Slim 全世界株式(オールカントリー)などがあります。

また、長期投資をすることで、複利効果により、効率的に資産を増やすことができます。

インデックスファンド(上記のどちらか)➕現金のポートフォリオがおすすめ

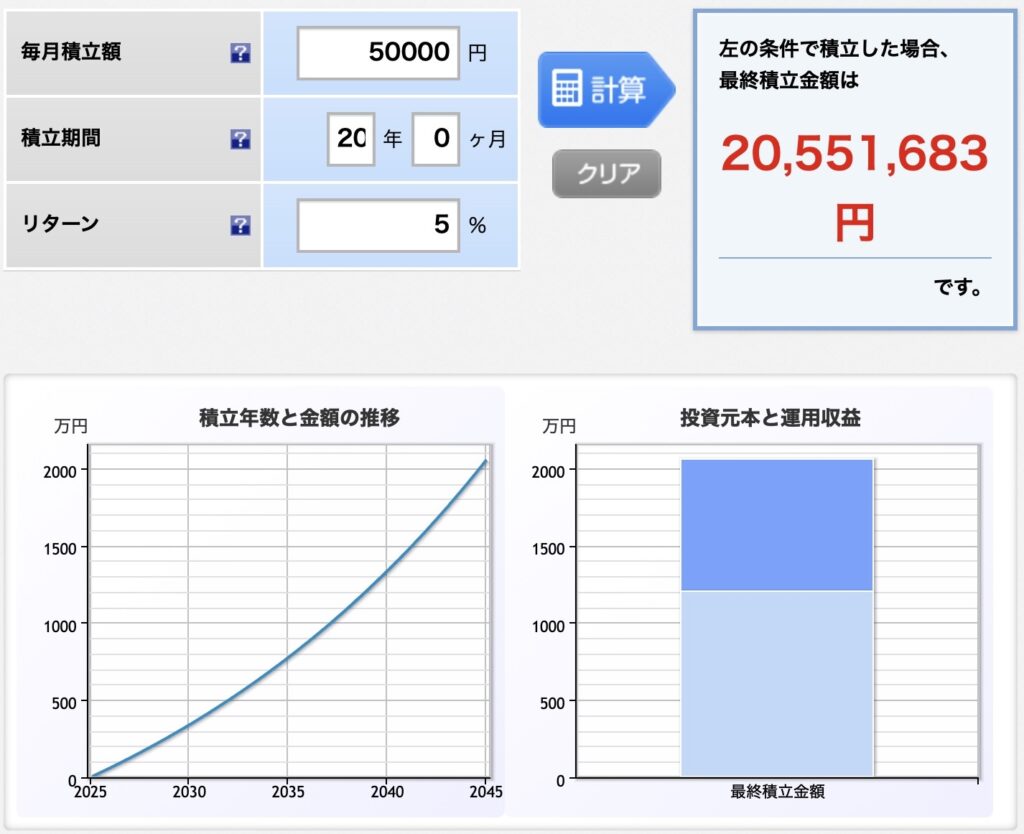

仮に、毎月5万円を年利5%で20年間運用すると、約2,000万円になります。

これは、よく言われている老後2000万円問題を解決できる金額です。

まとめ

固定費削減は、お金を貯めるための第一歩です。

固定費削減で浮いたお金をインデックス投資に回すことで、将来の資産を増やすことができます。

ぜひ、あなたも固定費削減とインデックス投資を始めて、未来を変えましょう!